|

1 |

Perhatikan pernyataan di bawah ini:

Manakah pernyataan yang merupakan manfaat dari perdagangan internasional … |

|||||||||||||

|

A |

1, 2 dan 3 |

|||||||||||||

|

B |

1, 3 dan 4 |

|||||||||||||

|

C |

2, 3 dan 4 |

|||||||||||||

|

D |

3, 4 dan 5 |

|||||||||||||

|

E |

1, 2 dan 5 |

|||||||||||||

|

2 |

Perhatikan tabel berikut:

Pernyataan yang sesuai dengan data diatas adalah … |

|||||||||||||

|

A |

Terjadi keunggulan mutlak oleh Cina |

|||||||||||||

|

B |

Terjadi keunggulan mutlak oleh Indonesia |

|||||||||||||

|

C |

Indonesia memiliki keunggulan komparatif produksi kain |

|||||||||||||

|

D |

Cina memiliki keunggulan komparatif produksi padi |

|||||||||||||

|

E |

Cina akan impor padi dan Indonesia akan impor kain |

|||||||||||||

|

3 |

Berikut adalah gambaran hasil kerja per hari:

Jika terjadi perdagangan internasional, masing-masing negara akan memperoleh keuntungan komparatif … |

|||||||||||||

|

A |

Indonesia 0,75 gandum dan Jepang 1,2 kain |

|||||||||||||

|

B |

Indonesia 1,2 kain dan Jepang 0,75 gandum |

|||||||||||||

|

C |

Indonesia 0,5 kain dan Jepang 0,8 gandum |

|||||||||||||

|

D |

Indonesia dan Jepang 2 kain |

|||||||||||||

|

E |

Indonesia dan Jepang tidak memperoleh keuntungan komparatif |

|||||||||||||

|

4 |

Untuk menghasilkan barang dengan kualitas baik dibutuhkan tenaga kerja handal demi meningkatkan daya saing ekspor. Hal ini merupakan manfaat perdagangan internasional, yaitu … |

|||||||||||||

|

A |

Meningkatkan kualitas dan kuantitas konsumsi |

|||||||||||||

|

B |

Mempersempit ketimpangan distribusi pendapatan |

|||||||||||||

|

C |

Meningkatkan kelompok bukan angkatan kerja |

|||||||||||||

|

D |

Efisiensi biaya produksi |

|||||||||||||

|

E |

Meningkatkan kesempatan kerja |

|||||||||||||

|

5 |

Perdagangan internasional terjadi ketika Negara A mengekspor bahan pangan dan mengimpor mesin dari Negara B begitu pula sebaliknya, merupakan contoh dari … |

|||||||||||||

|

A |

Mutlak |

|||||||||||||

|

B |

Komparatif |

|||||||||||||

|

C |

Kompetitif |

|||||||||||||

|

D |

Relatif |

|||||||||||||

|

E |

Standar |

|||||||||||||

|

Teori terjadainya perdagangan internasional berdasarkan comparative advantage dikemukakan oleh … |

||||||||||||||

|

A |

Adam Smith |

|||||||||||||

|

B |

Irving Fisher |

|||||||||||||

|

C |

David Ricardo |

|||||||||||||

|

D |

Keynes |

|||||||||||||

|

E |

Pigou |

|||||||||||||

|

Berikut ini merupakan kebijakan proteksi:

Kebijakan kuota impor ditunjukkan oleh … |

||||||||||||||

|

A |

1 dan 2 |

|||||||||||||

|

B |

2 dan 4 |

|||||||||||||

|

C |

3 dan 5 |

|||||||||||||

|

D |

3, 4 dan 5 |

|||||||||||||

|

E |

1, 2 dan 3 |

|||||||||||||

|

Saat rupiah dibiarkan bebas berfluktuasi mengikuti mekanisme pasar dan pemerintah tidak perlu menyediakan cadangan devisa untuk mengendalikan pasar, merupakan sistem kurs … |

||||||||||||||

|

A |

Mengambang murni |

|||||||||||||

|

B |

Mengambang terkendali |

|||||||||||||

|

C |

Tetap |

|||||||||||||

|

D |

Jual |

|||||||||||||

|

E |

Beli |

|||||||||||||

|

Perhatikan pernyataan-pernyataan berikut:

Berdasarkan pernyataan tersebut yang merupakan transaksi lalu lintas modal adalah … |

||||||||||||||

|

A |

(1), (2), dan (3) |

|||||||||||||

|

B |

(1), (2), dan (5) |

|||||||||||||

|

C |

(2), (3), dan (4) |

|||||||||||||

|

D |

(2), (3), dan (5) |

|||||||||||||

|

E |

(3), (4), dan (5) |

|||||||||||||

|

Berikut merupakan komponen neraca pembayaran:

Komponen yang termasuk dalam neraca transaksi berjalan adalah … |

||||||||||||||

|

A |

1, 2 dan 3 |

|||||||||||||

|

B |

2, 3 dan 4 |

|||||||||||||

|

C |

3 dan 4 |

|||||||||||||

|

D |

1 dan 3 |

|||||||||||||

|

E |

1 dan 2 |

|||||||||||||

|

Suatu neraca transaksi berjalan mengalami defisit jika … |

||||||||||||||

|

A |

Nilai impor lebih besar dari ekspor |

|||||||||||||

|

B |

Nilai capital inflow lebih besar dari capital outflow |

|||||||||||||

|

C |

Nilai piutang lebih kecil dari hutang |

|||||||||||||

|

D |

Nilai transfer keluar negeri besar |

|||||||||||||

|

E |

Nilai dana remittance ke luar negeri besar |

|||||||||||||

|

Perhatikan berikut ini:

Pada saat neraca perdagangan Indonesia surplus terhadap Jepang, maka yang terjadi adalah … |

||||||||||||||

|

A |

1 dan 2 |

|||||||||||||

|

B |

1 dan 4 |

|||||||||||||

|

C |

2 dan 3 |

|||||||||||||

|

D |

3 dan 4 |

|||||||||||||

|

E |

2 dan 4 |

|||||||||||||

|

Perhatikan organisasi-organisasi dibawah ini:

Berdasarkan letak geografisnya kerjasama internasional dibedakan menjadi regional, antar regional dan internasional. Organisasi yang merupakan kerjasama internasional yaitu … |

||||||||||||||

|

A |

1, 2 dan 3 |

|||||||||||||

|

B |

3, 4 dan 6 |

|||||||||||||

|

C |

4, 5 dan 6 |

|||||||||||||

|

D |

2, 4 dan 6 |

|||||||||||||

|

E |

1, 2 dan 5 |

|||||||||||||

|

Salah satu manfaat kerjasama ekonomi internasional bagi Indonesia adalah … |

||||||||||||||

|

A |

Memperlambat pertumbuhan ekonomi |

|||||||||||||

|

B |

Dapat memberikan keuntungan di masing-masing negara dalam aspek bidang sosial dan politik |

|||||||||||||

|

C |

Impor yang tinggi dapat menghasilkan devisa yang tinggi pula |

|||||||||||||

|

D |

Kemudahan akan mendapat bahan baku dan bahan penolong guna digunakan dalam proses produksi. |

|||||||||||||

|

E |

Dapat menurunkan angka pengangguran dan kemiskinan |

|||||||||||||

|

Untuk membantu meringankan penderitaan negara-negara yang ditimpa bahaya kelaparan akibat perang dan bencana alam merupakan tugas dari … |

||||||||||||||

|

A |

IMF |

|||||||||||||

|

B |

WTO |

|||||||||||||

|

C |

FAO |

|||||||||||||

|

D |

IBRD |

|||||||||||||

|

E |

AFTA |

|||||||||||||

|

Suatu negara dikatakan melakukan kerja sama ekonomi internasional jika … |

||||||||||||||

|

A |

Suatu negara menguasai perekonomian negara lain |

|||||||||||||

|

B |

Suatu negara melakukan hubungan dengan negara lain di bidang ekonomi |

|||||||||||||

|

C |

Suatu negara melakukan hubungan dengan negara lain di bidang politik, sosial, pertahanan dan keamanan, kebudayaan, serta ekonomi |

|||||||||||||

|

D |

Suatu negara mau menerima perbedaan-perbedaan di bidang ekonomi negara lain |

|||||||||||||

|

E |

Suatu negara dapat memenuhi kebutuhannya sendiri |

|||||||||||||

|

Contoh kerjasama Indonesia dengan Singapura di bidang ekonomi berdasarkan jumlah pesertanya merupakan … |

||||||||||||||

|

A |

Regional |

|||||||||||||

|

B |

Antar Regional |

|||||||||||||

|

C |

Internasional |

|||||||||||||

|

D |

Bilateral |

|||||||||||||

|

E |

Multilateral |

|||||||||||||

|

Berikut ini merupakan fungsi dari WTO, kecuali … |

||||||||||||||

|

A |

Mengelola perjanjian perdagangan internasional |

|||||||||||||

|

B |

Menjadi forum untuk negosiasi perdagangan internasional |

|||||||||||||

|

C |

Menangani sengketa perdagangan internasional |

|||||||||||||

|

D |

Mengawasi berjalannya kebijakan perdagangan nasional |

|||||||||||||

|

E |

Menciptakan stabilitas harga |

|||||||||||||

|

Pedoman untuk menyusun dalam menyajikan laporan keuangan perusahaan di Indonesia ditetapkan dalam … |

||||||||||||||

|

A |

Akuntansi |

|||||||||||||

|

B |

Standar Akuntansi Keuangan |

|||||||||||||

|

C |

KUHD |

|||||||||||||

|

D |

Prinsip Akuntansi Indonesia |

|||||||||||||

|

E |

Peraturan Pemerintah |

|||||||||||||

|

Informasi akuntansi digunakan untuk menyusun perencanaan dan pengawasan terhadap operasional perusahaan atau jalannya perusahaan, mengevaluasi kemajuan yang dicapai dalam usaha mencapai tujuan dan melakukan tindakan koreksi yang diperlukan, pernyataan diatas merupakan manfaat informasi akuntansi bagi … |

||||||||||||||

|

A |

Kreditur |

|||||||||||||

|

B |

Karyawan |

|||||||||||||

|

C |

Pemerintah |

|||||||||||||

|

D |

Calon investor |

|||||||||||||

|

E |

Manager perusahaan |

|||||||||||||

|

Akuntan yang menjalankan fungsi perencanaan secara bebas (independen) terhadap laporan keuangan perusahaan dan organisasi lain, dan hasil laporan dinyatakan dalam laporan akuntansi yang berisi pendapat tentang kewajaran atas laporan keuangan yang diperiksanya adalah akuntan … |

||||||||||||||

|

A |

Manajemen |

|||||||||||||

|

B |

Pendidik |

|||||||||||||

|

C |

Publik |

|||||||||||||

|

D |

Sosial |

|||||||||||||

|

E |

Pemerintah |

|||||||||||||

|

Akuntansi yang kegiatan utamanya ditujukan untuk menghitung biaya-biaya produksi yang dikeluarkan perusahaan atau perusahaan industri, disebut bidang akuntansi … |

||||||||||||||

|

A |

Akuntansi perpajakan |

|||||||||||||

|

B |

Akuntansi manajemen |

|||||||||||||

|

C |

Akuntansi keuangan |

|||||||||||||

|

D |

Akuntansi anggaran |

|||||||||||||

|

E |

Akuntansi biaya |

|||||||||||||

|

Perhatikan data harta tetap berikut:

Besarnya harga perolehan mesin adalah … |

||||||||||||||

|

A |

Rp.5.000.000 |

|||||||||||||

|

B |

Rp.5.100.000 |

|||||||||||||

|

C |

Rp.5.150.000 |

|||||||||||||

|

D |

Rp.5.200.000 |

|||||||||||||

|

E |

Rp.5.350.000 |

|||||||||||||

|

Berdasarkan akun berikut ini yang merupakan akun nominal adalah … |

||||||||||||||

|

A |

Pendapatan diterima dimuka |

|||||||||||||

|

B |

Beban gaji |

|||||||||||||

|

C |

Persediaan barang dagang |

|||||||||||||

|

D |

Beban dibayar dimuka |

|||||||||||||

|

E |

Pendapatan yang masih harus diterima |

|||||||||||||

|

Kegunaan informasi akuntansi bagi pemerintah adalah … |

||||||||||||||

|

A |

Sebagai pengawasan terhadap kegiatan usaha perusahaan |

|||||||||||||

|

B |

Sebagai dasar perhitungan dan pemungutan pajak |

|||||||||||||

|

C |

Untuk mengetahui tingkat likuiditas dan solvabilitas perusahaan |

|||||||||||||

|

D |

Untuk mengetahui posisi keuangan perusahaan |

|||||||||||||

|

E |

Sebagai pertimbangan pemberian investasi |

|||||||||||||

|

Berikut terdapat beberapa akun pada perusahaan jasa:

Akun yang tergolong harta lancar adalah … |

||||||||||||||

|

A |

1, 2 dan 3 |

|||||||||||||

|

B |

1, 4 dan 5 |

|||||||||||||

|

C |

2, 3 dan 4 |

|||||||||||||

|

D |

2, 3 dan 5 |

|||||||||||||

|

E |

3, 4 dan 5 |

|||||||||||||

|

Akun yang termasuk dalam akun riil adalah akun yang ada di dalam … |

||||||||||||||

|

A |

Laporan akuntansi |

|||||||||||||

|

B |

Laporan laba rugi |

|||||||||||||

|

C |

Laporan posisi keuangan |

|||||||||||||

|

D |

Laporan perubahan modal |

|||||||||||||

|

E |

Laporan arus kas |

|||||||||||||

|

Persamaan akuntansi yang menunjukkan belum adanya modal dari luar adalah … |

||||||||||||||

|

A |

Debet = Kredit |

|||||||||||||

|

B |

Harta = Utang |

|||||||||||||

|

C |

Harta = Modal |

|||||||||||||

|

D |

Aktiva = Pasiva |

|||||||||||||

|

E |

Pendapatan = Beban |

|||||||||||||

|

Tanggal 25 Maret 2024, Pak Wikka membeli mesin fotocopy senilai Rp 20.000.000,00 dan dibayar tunai Rp 12.000.000,00, sisanya dibayar kemudian. Perubahan transaksi dalam persamaan akuntansi adalah … |

||||||||||||||

|

A |

Kas (+) Rp 20.000.000,00; modal (+) Rp 12.000.000,00; utang (+) Rp.8.000.000,00 |

|||||||||||||

|

B |

Modal (+) Rp 20.000.000,00; kas (+) Rp 12.000.000,00; utang (+) Rp 8.000.000,00 |

|||||||||||||

|

C |

Perlengkapan (+) Rp 20.000.000,00; kas (-) Rp 12.000.000,00; utang (+) Rp.8.000.000,00 |

|||||||||||||

|

D |

Peralatan kantor (+) Rp 20.000.000,00; kas (-) Rp 12.000.000,00; utang (+) Rp 8.000.000,00 |

|||||||||||||

|

E |

Peralatan kantor (+) Rp 20.000.000,00; kas (-) Rp 8.000.000,00; utang (+) Rp 12.000.000,00 |

|||||||||||||

|

Pak Edo meminjam uang ke Bank untuk tambahan modal sebesar Rp 150.000.000,00. Persamaan dasar akuntansi akan berpengaruh kepada … |

||||||||||||||

|

A |

Harta berupa kas bertambah dan modal Pak Eko berkurang Rp 150.000.000,00 |

|||||||||||||

|

B |

Harta berupa kas bertambah dan modal Pak Eko bertambah Rp 150.000.000,00 |

|||||||||||||

|

C |

Harta berupa kas bertambah diimbangi dengan utang berkurang Rp 150.000.000,00 |

|||||||||||||

|

D |

Harta berupa kas bertambah diimbangi dengan utang bertambah Rp 150.000.000,00 |

|||||||||||||

|

E |

Utang bertambah dan diimbangi dengan modal bertambah Rp 150.000.000,00 |

|||||||||||||

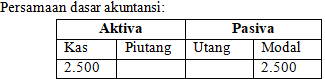

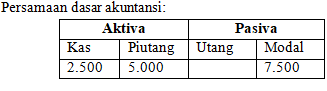

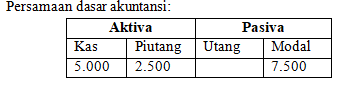

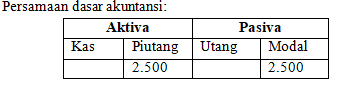

|

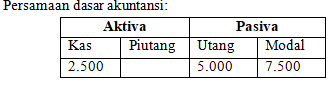

Tanggal 25 Maret 2025 bengkel “Auto Mobil” menerima hasil jasanya dari seorang pelanggannya sebesar Rp 7.500.000,00 tetapi baru diterima secara tunai Rp 2.500.000,00 sisanya diterima kemudian. Dari transaksi tersebut dapat dicatat pada persamaan dasar akuntansi sebagai berikut … |

||||||||||||||

|

A |

|

|||||||||||||

|

B |

|

|||||||||||||

|

C |

|

|||||||||||||

|

D |

|

|||||||||||||

|

E |

|

|||||||||||||

|

Jika dalam periode yang sama total aktiva meningkat Rp 32.000.000,00 dan total kewajiban meningkat Rp 12.000.000,00, jumlah ekuitas pemilik dalam periode adalah … |

||||||||||||||

|

A |

Naik Rp.32.000.000,00 |

|||||||||||||

|

B |

Naik Rp.20.000.000,00 |

|||||||||||||

|

C |

Naik Rp.12.000.000,00 |

|||||||||||||

|

D |

Naik Rp.8.000.000,00 |

|||||||||||||

|

E |

Turun Rp8.000.000,00 |

|||||||||||||

|

Pada tanggal 31 Agustus 2024 dibayar gaji karyawan senilai Rp 5.000.000,00, transaksi ini dalam persamaan akuntansi mempengaruhi … |

||||||||||||||

|

A |

Harta bertambah dalam bentuk kas; utang bertambah |

|||||||||||||

|

B |

Harta berkurang dalam bentuk kas; modal berkurang |

|||||||||||||

|

C |

Harta berkurang dalam bentuk kas; modal bertambah |

|||||||||||||

|

D |

Harta berkurang dalam bentuk biaya; modal berkurang |

|||||||||||||

|

E |

Harta bertambah dalam kas; modal bertambah |

|||||||||||||

|

Diperoleh pendapatan usaha Rp 12.000.000,00, diterima tunai Rp 8.000.000,00, sisanya diterima kemudian dan anaknya mengambil uang untuk membayar les Rp 300.000,00. Analisisnya adalah kas bertambah Rp 8.000.000,00 dan berkurang Rp 300.000,00, modal bertambah Rp 12.000.000,00 dan … |

||||||||||||||

|

A |

Modal bertambah Rp 4.000.000,00 dan prive bertambah Rp 300.000,00 |

|||||||||||||

|

B |

Modal berkurang Rp 4.000.000,00 dan prive berkurang Rp 300.000,00 |

|||||||||||||

|

C |

Piutang bertambah Rp 4.000.000,00 dan modal berkurang Rp 300.000,00 |

|||||||||||||

|

D |

Piutang berkurang Rp 4.000.000,00 dan modal berkurang Rp 300.000,00 |

|||||||||||||

|

E |

Piutang bertambah Rp 4.000.000,00 dan modal bertambah Rp 300.000,00 |

|||||||||||||

|

Pengaruh penjualan jasa secara tunai sebesar Rp 200.000,00 terhadap persamaan akuntansi adalah … |

||||||||||||||

|

A |

Aktiva bertambah dan modal bertambah, masing-masing sebesar Rp 200.000,00 |

|||||||||||||

|

B |

Aktiva tetap dan pasiva bertambah, masing-masing sebesar Rp 200.000,00 |

|||||||||||||

|

C |

Aktiva dan kewajiban bertambah, masing-masing sebesar Rp 200.000,00 |

|||||||||||||

|

D |

Modal dan kewajiban bertambah, masing-masing sebesar Rp 200.000,00 |

|||||||||||||

|

E |

Kewajiban berkurang Rp 200.000,00, modal bertambah Rp 200.000,00 |

|||||||||||||

|

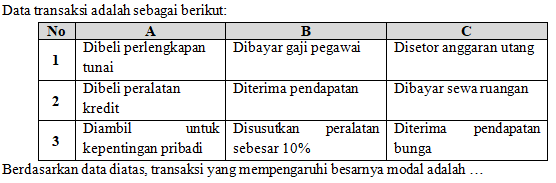

Perusahaan Service Jaya mempunyai data sebagai berikut:

Besarnya pendapatan service adalah … |

||||||||||||||

|

A |

Rp 15.500.000,00 |

|||||||||||||

|

B |

Rp 4.500.000,00 |

|||||||||||||

|

C |

Rp 4.000.000,00 |

|||||||||||||

|

D |

Rp 2.500.000,00 |

|||||||||||||

|

E |

Rp 2.000.000,00 |

|||||||||||||

|

|

||||||||||||||

|

A |

A1, B1 dan C1 |

|||||||||||||

|

B |

A1, B2 dan C2 |

|||||||||||||

|

C |

A2, B2 dan C1 |

|||||||||||||

|

D |

A2, B2 dan C2 |

|||||||||||||

|

E |

A3, B2 dan C3 |

|||||||||||||

|

Sebagian data bengkel mobil “ACC Car” ditunjukan sebagai berikut:

Berdasarkan data di atas, besarnya modal awal adalah … |

||||||||||||||

|

A |

Rp 20.000.000,00 |

|||||||||||||

|

B |

Rp 24.000.000,00 |

|||||||||||||

|

C |

Rp 24.500.000,00 |

|||||||||||||

|

D |

Rp 36.750.000,00 |

|||||||||||||

|

E |

Rp 35.750.000,00 |

|||||||||||||

|

Diketahui: Harta lancar Rp 20.450.000,00 Harta tetap Rp 27.000.000,00 Modal awal Rp 27.500.000,00 Prive Rp 1.350.000,00 Laba bersih Rp 2.850.000,00 Maka kewajiban dalam neraca adalah … |

||||||||||||||

|

A |

Rp47.450.000,00 |

|||||||||||||

|

B |

Rp30.350.000,00 |

|||||||||||||

|

C |

Rp29.000.000,00 |

|||||||||||||

|

D |

Rp21.450.000,00 |

|||||||||||||

|

E |

Rp18.450.000,00 |

|||||||||||||

|

40. |

Diterima pembayaran piutang dari pelanggan Rp 500.000,00. Pengaruh transaksi tersebut mengakibatkan perubahan antara … |

|||||||||||||

|

A |

Harta dengan utang |

|||||||||||||

|

B |

Harta dengan harta |

|||||||||||||

|

C |

Harta dengan modal |

|||||||||||||

|

D |

Modal dengan utang |

|||||||||||||

|

E |

Utang dengan beban |

|||||||||||||

CBT Application